Schietende aandeelhouders, snelle oplossing bij geschil

Theo en Jan hebben ieder 50% van de aandelen in Coyote B.V. Het succes van Coyote is afhankelijk van de wil van Theo en Jan om samen te (blijven) werken. Indien Theo en Jan het oneens zijn of nog erger, een conflict hebben, moet er een oplossing komen. De zogenaamde shoot-out regeling is er om snel tot een definitieve oplossing te komen in geval van een impasse. Het is een uitstekend alternatief voor het langdurige en onzekere traject van een bedrijfswaardering door één of meerdere deskundigen.

Wat is een Shoot-out regeling?

Een shoot-out bepaling beschrijft een heldere procedure die tot een snelle afwikkeling leidt, waarbij op voorhand niet vaststaat wie vertrekt en wie blijft. Een aantal shoot-out varianten zijn de Mexican shoot-out, de Texas shoot-out, de Dutch auction, de Russian Roulette en de Fairest Seal Bid.

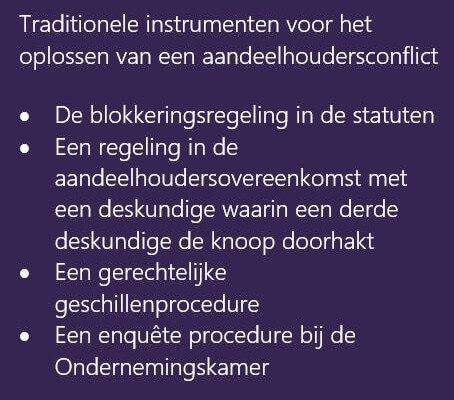

Traagheid bedreiging voor continuïteit

Het hebben van ruziënde aandeelhouders kan verregaande consequenties hebben voor de onderneming, ja zelfs de continuïteit in gevaar brengen. Ter voorkoming van dergelijke situaties waarin aandeelhouders vastlopen in een geschil, is er een arsenaal aan traditionele juridische gereedschappen beschikbaar om een impasse ofwel deadlock te doorbreken. Snelheid is vaak een groot goed in dit soort situaties.

Wanneer kun je het toepassen?

Het is met name geschikt als allebei de aandeelhouders met het bedrijf doorwillen, bedrijven waar echtgenotes gezamenlijk aandeelhouder zijn en beiden willen door of bij joint ventures. De regeling kan alleen worden toegepast indien dit expliciet vooraf in bijvoorbeeld een aandeelhoudersovereenkomst is vastgelegd of partijen dit later alsnog onderling overeenkomen. De ervaring leert dat ruziënde aandeelhouders dan meestal niet meer in staat zijn om een shoot out regeling overeen te komen.

Waarom shoot-out?

Shoot-out clausules leiden tot een uitkomst en doorbreken impasses, dit in tegenstelling tot een aantal andere en wellicht meer gebruikelijke regelingen. Dat op voorhand niet vaststaat wie de shoot-out wint of verliest maakt dat er een drempel ontstaat voor het inroepen van de regeling. Dat de kans bestaat dat je als aandeelhouder moet blijven of juist moet vertrekken, zorgt over het algemeen voor bereidheid van partijen om er zonder shoot-out uit te komen, wat in veel gevallen de meest wenselijke uitkomt is. Er wordt eerder gekozen voor overleg of voor bijvoorbeeld mediation, de regelingen kennen dus een preventief karakter.

Er zijn diverse varianten van shoot-out:

Texas Shoot-out

Theo biedt op de aandelen van Jan. Indien Jan dit bod verwerpt dan moet hij aan Theo een hoger bod doen op de aandelen. Indien Theo dit bod vervolgens verwerpt, dan moet hij op zijn beurt aan Jan een hoger bod doen. Dit gaat door totdat een partij een bod accepteert.

Mexican Shoot-out of Dutch Auction

Theo en Jan maken aan een derde bekend tegen welke prijs zij bereid is de aandelen van de andere partij te kopen. De partij met het laagste bod moet vervolgens haar aandelen overdragen aan de hoogste bieder voor de prijs die de hoogste bieder heeft geboden.

Russian Roulette

Een partij biedt de aandelen aan voor een door haar te noemen prijs. Als de andere partij niet voor die prijs wil kopen dan koopt de ander tegen die prijs (Sell-Buy-variant). De Buy-Sell variant stelt het omgekeerde: een bod op de aandelen van de ander waarbij de ander als die daarvoor niet wil verkopen tegen die prijs moet kopen.

Fairest sealed bid

Een onafhankelijke deskundige (bijv. een register valuator), stelt een faire prijs voor 50% van de aandelen vast. Deze wordt niet kenbaar gemaakt aan de partijen. Beide partijen willen kopen en doen naar eigen inzicht een bieding aan de andere partij. De deskundige stelt vast welke bieding het dichtst bij zijn berekende prijs ligt. De partij die het dicht bij zit (met andere woorden, die het meest faire bod heeft gedaan), koopt de aandelen van de andere aandeelhouder voor de door hem genoemde prijs.

Bezint eer ge begint

Eén van de belangrijkste adviezen is om exit-regelingen tussen aandeelhouders vast te leggen op het moment dat er nog geen sprake is van een geschil. Kennis van verschillende varianten en de bijbehorende risico’s zijn noodzakelijk om te voorkomen dat bijvoorbeeld één partij voordeel kan behalen (als gevolg van haar financiële positie) door het forceren van een shoot-out en zo de andere aandeelhouder kan uitkopen tegen voor haar gunstige condities.