Meer overnames tandartsen en orthodontisten verwacht

Bij tandartsen en orthodontisten is sinds enkele jaren een consolidatieslag aan de gang, ook in 2018. De verwachting is dat deze trend zich in de komende jaren versterkt zal doorzetten.

De markt voor overnames in de tandartsensector is momenteel behoorlijk in beweging. Naast reeds bekende ketens, die veelal eigendom zijn van private equity, bewegen zowel nieuwe nationale als ook internationale investeringsmaatschappijen zich nadrukkelijk in deze sector. Op dit moment zijn er in Nederland 18 ketens met meer dan 4 vestigingen, echter slechts 6,5% van het totaal aantal tandartspraktijken (2014: 4,7%).

Deze tendens wordt aangewakkerd door grotere en kleinere investeringsmaatschappijen, die een actieve zogenaamde ‘buy-and-build’ strategie voeren. Doel van deze partijen is het opkopen van kleinere tandartspraktijken en deze te bundelen, al dan niet in een formule, om daarna het totale bedrijf te verkopen aan een grotere investeringsmaatschappij of strategische partij.

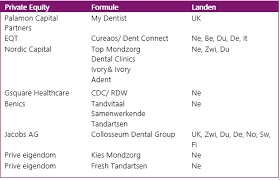

Naast de in de onderstaande tabel genoemde grotere ketens (zoals Curaeos en Dental Clinics en de kleinere ketens (Fresh, Kies Mondzorg en RDW)), identificeren we ook particuliere initiatieven, regionale samenwerkingsverbanden en nieuwe private equity bedrijven, die zich op deze markt focussen. Ook internationaal (EU) is er sprake van overnames door investeringsmaatschappen. De onderstaande tabel geeft een overzicht van Private Equity bedrijven en de bijbehorende ketens.

(bron: Aeternus)

De prijs van een tandartspraktijk

De richtprijs voor kleinere praktijken (< 500.000 EUR omzet per jaar) is moeilijk te duiden gezien de grotere specifieke risico’s en afhankelijkheden die wij (en dus ook kopers) zien in kleinere praktijken. De prijzen bewegen zich daarom, afhankelijk van de grootte van de praktijk, tussen een grote bandbreedte van 1,5 en 4 x de operationele winst, (waarbij de winst bedoeld wordt na een marktconforme arbeidsbeloning).

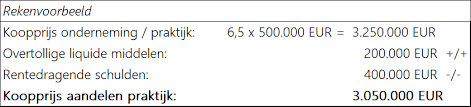

Bij (middel)grote praktijken worden momenteel EBITDA-multiples van 5 tot 7 x EBITDA gehanteerd. En als een grote keten van tandartspraktijken wordt verkocht, zijn de EBITDA-multiples 10 en hoger mogelijk. De prijs die bij het hanteren van deze multiples ontstaat, is overigens de prijs van de onderneming, gebaseerd op het “cash and debt-free” principe, en leidt als volgt tot de prijs van de aandelen van de praktijk:

(EBITDA = Earnings before Intrest, Taxes, Depreciation and Amortization, ofwel het operationele bedrijfsresultaat van de praktijk)

Uiteraard is de prijs bij iedere transactie maatwerk. Er zal door kopers altijd geanalyseerd worden wat de “kwaliteit” van de EBITDA is, hoe toekomstbestendig deze is en welke positieve en negatieve normalisaties dienen te worden toegepast. Hierbij spelen zaken als bijvoorbeeld de afhankelijkheid van de eigenaar, benodigde investeringen, werkgebied en omzet per patiënt een belangrijke rol. Voor een nadere toelichting op deze waarde en -prijsbepalende elementen verwijzen wij naar het artikel ‘De belangrijkste value drivers van een tandartsenpraktijk‘.

Meer weten over de waarde en-prijsbepalende elementen? Klik dan op de > Download button.

Een aantrekkelijke deal?

Het is te kort door de bocht om te stellen dat de ideale koper degene is die de hoogste prijs betaalt. Want de voorwaarden voor deze hoogste prijs zijn er ook naar.

Zo gaat een hoge prijs vaak samen met een zogenaamde earn-out. Een deel van de koopsom wordt dan dus betaald afhankelijk van de toekomstige winst. Voorwaarde is daarbij ook dat de verkopende tandarts nog een aantal jaren meewerkt. Een earn-out kan nadelig uitwerken. Daarom is het van belang earn-out met de juiste voorwaarden te combineren.

Ook kan een (minderheids)participatie in de holding van de tandartsenketen een onderdeel vormen van de prijs. Dit kan interessant zijn. Dit stelt de verkopende tandarts in de gelegenheid om te profiteren van de buy-and-build strategie van de investeerder, waarmee hij/zij een extra stukje waardegroei in de toekomst kan realiseren: de EBITDA multiple over een keten is namelijk hoger dan die van een individuele praktijk. Hierbij is het van belang dat er vertrouwen is in het management en de koers van de kopende keten en of het werken bij de desbetreffende keten qua cultuur en werkwijze aansluit bij de individuele tandarts. Waarbij een andere werkwijze natuurlijk ook kansen biedt: Zo zal het wegvallen van de zorg voor personeel, praktijk planning en administratie voor menig tandarts als een verlichting voelen.

Een belangrijk onderdeel van een deal is ook het onroerend goed: wordt dit mee gekocht of kan het pand voor een aantrekkelijk bedrag en periode worden verhuurd? Hierbij spelen ook de fiscale gevolgen een rol. Heeft de tandarts het onroerend goed in privé, in zijn holding of in de werkmaatschappij? Zeker bij praktijken waar het onroerend goed lang geleden is aangekocht, kan dit een behoorlijke invloed hebben op de netto-opbrengst.

Tot slot is ook de beloning en arbeidsvoorwaarden na de verkoop is een belangrijk onderdeel van het totale pakket.

Wel of niet verkopen?

In de afweging om te verkopen spelen zowel zakelijke als persoonlijke motieven een rol. In de onderstaande tekst benoemen we de meest relevante afwegingen.

Het huidige overnameklimaat is zonder meer gunstig. De rente is laag waardoor geld lenen voor overnames goedkoop is. Daarnaast zijn er voldoende bereidwillige kopers: Gebaseerd op onze waarnemingen zal er de komende jaren door een aantal partijen verder gebouwd worden aan (vergroting van) ketens, die, als ze een bepaalde grootte hebben bereikt, een aantrekkelijke investering vormen voor lange termijn risicomijdende beleggers. Dus verkopen en mee-investeren in een grotere keten kan aantrekkelijk zijn.

Ook is de inschatting van belang hoe lang deze tendens nog duurt. En of deze tendens nog steeds gaande is, als ú wilt gaan verkopen. Op het moment dat de ketens voldoende schaalgrootte en/of regionale dekking hebben, neemt de bereidheid om nog een goede prijs te betalen af. Indien het natuurlijke verkoopmoment (gebaseerd op leeftijd) tussen 3 en5 jaar ligt, is de vraag wat langer wachten nog aan waarde gaat toevoegen.

Vanuit een ondernemersperspectief is de optie om eerst nog zelf 1 of 2 praktijken bij te kopen en daarna te verkopen een aantrekkelijke. De hogere EBITDA bij een grotere praktijk is immers financieel aantrekkelijk. Maar dat betekent ook dat dit bij de desbetreffende tandarts moet passen. Het vergt een andere mindset, werkindeling en investeringsbereidheid dan veel tandartsen met een kleine praktijk gewend zijn.

Dan zijn er nog de persoonlijke redenen als leeftijd, ambitie en energie om zelfstandig door te gaan of praktijken over te nemen. Dat zal voor elke tandarts anders zijn en vergt een goede analyse van financiële, fiscale en persoonlijke argumenten.

Meer weten ?

Wilt u meer weten over uw mogelijkheden bij uw eigen tandartsenpraktijk ? Neem dan eens vrijblijvend contact met ons op voor een afspraak. Aeternus is opgericht in 2006 en heeft inmiddels meer dan 1000 klanten begeleid, waaronder de waardering en verkoop van tandartspraktijken. Er werken 30 corporate finance specialisten in Venlo, Eindhoven en Amsterdam.

Meer weten over wat Aeternus voor u kan betekenen? Bekijk dan hier de mogelijkheden.

Aeternus Kantoren in:

Amsterdam | Joop Geesinkweg 501

Eindhoven | Parklaan 54a

Venlo | Noorderpoort 39

Tel +31 (0)85 051 78 38

Rapport

Meer weten? Download dan hier het rapport.