Meer overnames verwacht in arbodienstverlening

Joeri Verlinden op

Joeri Verlinden op De Nederlandse overnamemarkt voor arbodienstverlening blijft sterk in beweging. De vraag naar deze diensten neemt binnen de markt en samenleving alsmaar toe.

Verschillende ontwikkelingen liggen hieraan ten grondslag, waaronder bijvoorbeeld een toenemende prestatiedruk binnen de werkomgeving, een toename van de werkdruk bij personeel door het tekort aan arbeidskrachten en een stijging van de participatie door ouderen (waarvoor een relatief hoger verzuimpercentage van toepassing is).

De toenemende vraag naar arbodienstverlening en de als stabiel te kenmerken gezondheidssector waarbinnen de arbodienstverlening actief is, leidt tot een steeds grotere interesse vanuit (inter)nationale partijen in arbodiensten. In combinatie met de beschikbaarheid van kapitaal bij investeerders heeft dit geleid tot een sterke stijging van het aantal overnames in deze sector.

Eén van de bekendere spelers binnen de markt is bijvoorbeeld Zorg van de Zaak. Zorg van de Zaak heeft de afgelopen jaren meerdere bedrijven toegevoegd aan de groep en heeft al jarenlang een landelijke dekking. Vorig jaar is Zorg van de Zaak overgenomen door Parcom Capital, één van de investeringsmaatschappijen die zich zeer nadrukkelijk mengt in de markt. Perspectief Groep is een ander voorbeeld van een partij binnen de markt die op eigen kracht maar ook via fusies en overnames gestaag doorgroeit. Ook verzekeraars zijn actief binnen de (overname)markt, waaronder bijvoorbeeld de Alpina Group (fusie tussen Heilbron Group en Voogd & Voogd) en Nationale Nederlanden Group (onder andere via haar deelnemingen HCS Group en Zicht).

Kortom, de (overname)successen blijven elkaar opvolgen binnen de markt en de consolidatieslag blijft sterk in beweging.

Overnames door zowel strategische partijen als private equity

Momenteel worden overnames gedaan door zowel strategische partijen als private equity partijen. Strategische partijen zijn (vaak) al actief in dezelfde markt en/of hetzelfde specialisme, maar kunnen er ook voor kiezen om de huidige dienstverlening (geografisch) uit te breiden en verschillende disciplines te combineren. Private Equity partijen willen door middel van een buy-and-build strategie meer bedrijven met dezelfde of aanpalende activiteiten (ook wel add-ons genoemd) aan de groep toevoegen. Nieuwe private equity partijen dienen echter eerst een partij te verwerven (ook wel platform investering genoemd), die doorgaans een substantiële grootte heeft. Voorbeelden van actieve investeringsmaatschappijen zijn Mentha Capital (eigenaar van paraDIGMA Group), Karmijn Kapitaal (eigenaar van Equilar) en CbusineZ (eigenaar van HumanCapitalCare).

Private Equity is er op gericht om door middel van overnames het bedrijf te laten groeien. Met grotere bedrijven kunnen Private Equity partijen in de regel een hogere multiple realiseren als zij jaren later het bedrijf weer verkopen.

Schaalgrootte als belangrijke pijler voor overnames

Eén van de belangrijkste pijlers voor overnames binnen de sector is de zoektocht naar schaalgrootte. Schaalgrootte biedt onder andere de volgende voordelen:

- Optimalisatie van de kwaliteit en efficiëntie van de dienstverlening

- Hoger rendement van investeringen in IT en software

- Efficiëntere spreiding van overheadkosten

- De alsmaar krapper wordende arbeidsmarkt het hoofd te bieden

- De pool aan beperkt beschikbare bedrijfsartsen te consolideren en uit te breiden

- Meer mogelijkheden voor geografische uitbreiding / landelijke dekking

Waarderingen in arbodienstverlening (hoger dan) gemiddeld

Als gevolg van de bovengenoemde marktsentimenten en kansen die consolidatie biedt, zien wij dat de prijzen binnen de arbodienstverlening meer dan gemiddeld zijn. Ter illustratie: thans gangbare transactie multiples liggen tussen de 4/5 en 7/8 keer de (genormaliseerde) EBITDA[1]. Buiten Nederland ligt dit vaak nog wat hoger. Hierbij geldt dat zowel de omvang als ook het specialisme binnen de branche invloed hebben op de waarde. Zo wordt voor grotere ondernemingen meestal een hogere EBITDA-multiple betaald en heeft bijvoorbeeld een relatief hoog aandeel in dienst zijnde bedrijfsartsen een verhogend effect op de multiple. De grootte van het bedrijf heeft invloed omdat specifieke risico’s voor kleinere partijen meestal groter zijn. Voorbeelden hiervan zijn management en key-personeelsafhankelijkheid of relatief minder sterke (contract)posities ten opzichte van afnemers.

Wat heeft invloed op de koopprijs ?

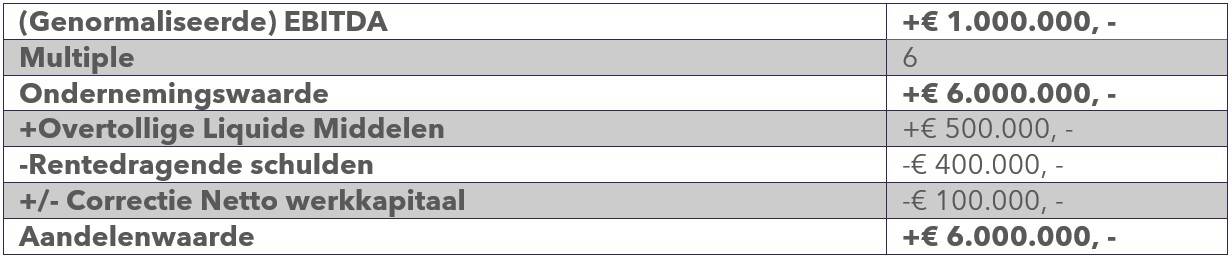

De prijs die bij het hanteren van deze multiples ontstaat is overigens de prijs van de onderneming (de zogenaamde ‘ondernemingswaarde’ of ‘enterprise value’), gebaseerd op het ‘cash and debt free’ principe, en leidt als volgt tot de prijs voor de aandelen van de onderneming (de zogenaamde ‘aandelenwaarde’ of ‘equity value’).

Uiteraard is de prijs die in een transactie tot stand komt, altijd maatwerk. Zo draagt het verstrekken van een kwalitatieve informatieset in positieve zin bij aan het beeld dat een koper zich probeert te vormen van de onderneming die zij beoogd te acquireren. Minstens zo belangrijk is dat het tegelijkertijd ‘oplijnen’ van meerdere kandidaat-kopers een prijsverhogend effect heeft. Ten slotte is een gedegen analyse van de bestendige genormaliseerde EBITDA van cruciaal belang in de onderhandelingen. Immers, kopers besteden veel aandacht aan het analyseren van de kwaliteit en toekomstbestendigheid van de EBITDA in het Due Diligence onderzoek. Ook beoordelen zij welke positieve en negatieve normalisaties moeten worden toegepast. Hierbij spelen bijvoorbeeld de volgende zaken een belangrijke rol:

- De juridische structuur (bijvoorbeeld stichtingen in combinatie met een BV structuur)

- Beschikbaarheid van financiële informatie

- Afhankelijkheid en wensen van de eigenaar

- Klant- en (mogelijk) leverancierscontracten (lang vs. kort)

- Mogelijkheden voor een buy-and-build strategie

Een aantrekkelijke deal?

In de afweging om te verkopen of te kopen spelen naast zakelijke motieven uiteraard ook persoonlijke overwegingen een rol. Het is te kort door de bocht om te stellen dat de ideale koper degene is die de hoogste prijs betaalt.

Naast inhoudelijke afwegingen (strategische fit) en de prijs, zijn de overige transactievoorwaarden dan ook vaak van groot belang. Zo kan een nabetaling op basis van het behalen van een bepaalde doelstelling (een zogenaamde ‘earn-out’) onderdeel uitmaken van de transactiestructuur. Daarnaast zien we dat een bepaald type koper er waarde aan hecht dat de verkoper nog een aantal jaren meewerkt om de beoogde groei te realiseren. Maar er zijn ook kopers die een korte overdrachtsperiode geen enkel probleem vinden. Een ander belangrijk onderdeel van een deal kan het onroerend goed zijn. Wordt dit mee verkocht of kan het pand voor een aantrekkelijk bedrag en periode worden gehuurd?

Kortom, veel variabelen om rekening mee te houden in de keuze voor de juiste koper en daarmee in het uitonderhandelen en realiseren van de optimale transactie.

Wel of niet verkopen/kopen?

Het huidige overnameklimaat binnen de arbodienstverlening is zonder meer gunstig. Er zijn voldoende bereidwillige én kapitaalkrachtige kopers, zowel strategische spelers als (nog toe te treden) investeringsmaatschappijen.

Hoewel de indicatoren vooralsnog goed zijn, kent de ontwikkeling van het overnameklimaat de komende jaren ook een aantal onzekerheden. Zo zal de huidige economische teneur op termijn mogelijk invloed hebben op bijvoorbeeld overheidsbudgetten.

Er zijn daarnaast natuurlijk ook persoonlijke redenen als leeftijd, ambitie en energie om een verkoop of aankoop in te zetten of juist uit te stellen.

De keuze om wel of niet te verkopen en aan wie, zal voor iedereen anders zijn. Dit vergt een daarom een gedegen beoordeling van financiële, fiscale en persoonlijke overwegingen en wensen, iets waar we u graag bij helpen.

[1] EBITDA = Earnings before Interest, Taxes, Depreciation and Amortization, ofwel het operationele bedrijfsresultaat voor afschrijvingen