Overnames autodealers: geboren uit overlevingsdrang?

Michiel Janssen op

Michiel Janssen op Ondanks een terugloop in de verkoop van nieuwe auto’s in Nederland sinds 2020 is de M&A activiteit onverminderd hoog, maar liefst 95 overnames in 3 jaar tijd. De M&A activiteit beperkt zich niet tot dealerholdings, ook bij autoschadeherstelbedrijven en leasemaatschappijen zien we dezelfde tendens. Wat is er aan de hand?

Aantal overnames

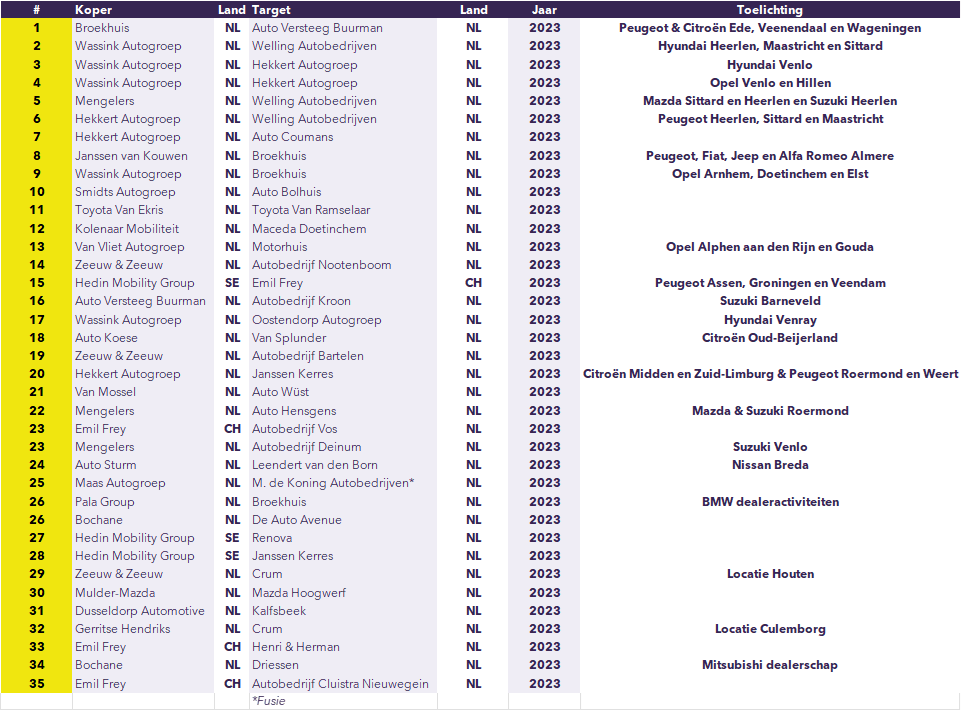

Bijna wekelijks wordt er weer een overname bekendgemaakt, voor 2023 staat de teller op het moment van schrijven al op 35 deals waarbij een Nederlands dealerbedrijf de target is. In navolging van de jaren de jaren 2021 en 2022 waarin respectievelijk 25 en 35 deals werden geregistreerd, zal 2023 de boeken in gaan met een recordaantal overnames in de dealerbranche.

Marktontwikkelingen

Overnameactiviteiten komen nooit ‘uit de lucht vallen’, ze zijn het gevolg van marktkontwikkelingen in de betreffende branche. Bij de autodealers zien we een aantal ontwikkelingen waaronder de veranderende positie van dealers ten opzichte van fabrikanten, digitalisering zoals online platformen en digitale showrooms (e-commerce), opkomst van elektrische voertuigen met gepaard gaande hoge investeringen, druk op de marges en wijzigende businessmodellen zoals agentschappen en het inkorten van de keten zoals Tesla dat een aantal jaren geleden al heeft ingezet. Al deze ontwikkelingen vormen een ‘perfect storm’ en nopen autodealers tot herijken van hun (traditionele) businessmodel.

De rol van de fabrikant

Fabrikanten weten door technologische ontwikkelingen steeds beter de eindklant te bereiken. De consument kan online zijn auto configureren en bestellen. Dat niet alleen, het gaat verder, het Over-the-Air onderhoud en dataverzameling vanuit de auto’s zorgen ervoor dat het aantal contactmomenten tussen dealers en klanten zal verminderen en fabrikanten over steeds meer data beschikken over eindgebruiker. Hier komt nog bij dat er met name vanuit China prijsdruk aan het ontstaan is.

Inspelend hierop, hebben een aantal fabrikanten aangekondigd om het huidige dealermodel en -netwerk grondig te herzien. Importeurs hebben de laatste jaren de voorkeur om een overzichtelijker dealernetwerk te beheren en kiezen daarom voor minder contractpartners. Dit zorgt ervoor dat een groot deel van de overnames min of meer worden opgelegd door de Nederlandse importeurs. Waar in het verleden in iedere (kleinere) stad verschillende dealers gevestigd waren, vinden we de laatste jaren de meeste dealers terug in grootstedelijke gebieden. Ongeveer twintig jaar geleden waren er nog grofweg 1.500 contractpartners in Nederland, nu zijn dit er nog grofweg 600.

Naast het verminderen van het aantal contractpartners, hebben steeds meer fabrikanten te kennen gegeven te zullen overstappen van het traditionele dealermodel naar een agentuurmodel. In tegenstelling tot het traditionele dealermodel krijgt de contractpartner bij het agentuurmodel ‘slechts’ een vaste commissie per verkochte auto. De vraag die velen bezighoudt is of de commissie per auto lager zal uitvallen dan de behaalde marge uit vrije prijssetting in een dealermodel. Hiertegen staat dat de autodealer in het agentuurmodel minder auto’s in eigendom zal hebben wat weer tot lagere voorraad en daarmee een lager werkkapitaal zal leiden. Ford was het eerste merk dat in Nederland het agentuurmodel in 2023 heeft uitgerold, Stellantis heeft aangekondigd te zullen volgen.

Deal rationale

Om de wijzigende verdienmodellen en machtsverhoudingen het hoofd te kunnen bieden, kiezen veel Nederlandse dealerholdings voor een agressieve groeistrategie. De rationale is dat door een groter deel van het afzetkanaal van een fabrikant te zijn, de dealerholding een deel van de onderhandelingskracht ten opzichte van importeurs en fabrikanten terugwint. Fabrikanten en importeurs zijn gebaat bij een efficiënt en landelijk dekkend afzetkanaal. Door hogere volumes zijn dealerholdings beter in staat om de noodzakelijke investeringen te doen en hun overhead te spreiden wat moet leiden tot hogere rentabiliteit. Kortom: Size loont.

Recente overnames

We hebben een overzicht gemaakt van de dealerovernames in 2023, evenals in 2022 zijn dit jaar veel Top-20 spelers die één of meerdere overnames hebben gedaan. Wassink heeft tot op heden vijf overnames bekendgemaakt, gevolgd door een rijtje met drie overnames door Hedin, Emil Frey en Zeeuw & Zeeuw. De overnames bekijkend valt op dat een groot aantal werd gedreven door de herstructurering van het Stellantis-netwerk.

Kansen in total mobility concept

Naast de overnames van collega autodealers, registeren wij steeds meer M&A activiteit in aanpalende markten, waaronder autoschadeherstel, leasing en fietsen. Door het aanbieden van overige vormen van mobiliteit, kunnen de dealerholdings hun afhankelijkheid van fabrikanten en importeurs significant verlagen. Activiteiten zoals schadeherstel, leasing, verzekeringen en verhuur bieden mogelijkheden om synergievoordelen te behalen en het kunnen binden van de consument en zakelijke klant.

Opgemerkt dient te worden dat ook voor deze activiteiten geldt dat een bepaalde schaalgrootte nodig is. Natuurlijk is het interessant om als dealer de voertuigen voor zijn leasemaatschappij zelf in te kopen en klanten van dienst te zijn met een eigen autoschadeherstelbedrijf. Anderzijds hebben de schadeherstelmarkt en leasemarkt uitdagingen op het gebied van investeringen en dalende marges, waardoor een verkoop aan een (grote) dealerholding voor veel ondernemers nog steeds de beste oplossing is.

Internationalisering een logische vervolgstap

Internationaal gezien is de Nederlandse markt met ongeveer 320.000 nieuwe voertuigen een relatief kleine markt. Wij verwachten dat het op termijn voor grote dealerholdings een grotere uitdaging wordt om binnenlands te blijven groeien. Daarbij kent de Nederlandse markt al een hoge mate van concentratie door de aanhoudende consolidatie van de afgelopen jaren. Ter illustratie; de Top-10 in Nederland heeft een marktaandeel van ca. 50%, waar in België (op basis van nieuwe auto’s een grotere markt dan de Nederlandse) de Top-30 ‘slechts’ ca. 30% in handen heeft. Grote Nederlandse dealerholdings zullen op termijn naar het buitenland kijken voor verdere groei. Een goed voorbeeld hiervan is Van Mossel, dat zich inmiddels qua grootte tot de Europese top mag rekenen met dealervestigingen in Nederland, België, Luxemburg, Frankrijk, Duitsland en het Verenigd Koninkrijk.

De hoge mate van concentratie in de binnenlandse markt, maakt Nederlandse dealers ook een interessante target voor buitenlandse partijen. Buitenlandse partijen zijn in staat om met een klein aantal overnames een significant marktaandeel te vergaren. Naast de recentelijke intrede van Hedin Mobility Group, verwachten wij dat de komende jaren meer Europese en mogelijk zelfs niet-Europese dealers hun intrede zullen doen op de Nederlandse markt.

Overnamespecialist in de Automotivesector

Wat betekenen deze ontwikkelen voor uw bedrijf? Neem geheel vrijblijvend contact met ons op.

Download de Financiële Benchmark Nederlandse Autodealers 2023 en Sectorstudie ‘Aanhaken of afhaken’