Van Cash & Debt Free naar Aandelenwaarde: Hoe dan?

Sjef Geurts op

Sjef Geurts op De koopprijs in een aandelentransactie nader bekeken

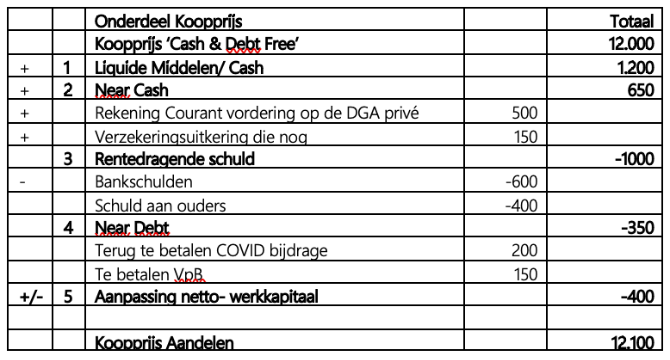

In de transactiepraktijk wordt de koopprijs meestal uitgedrukt op basis van een ‘Cash & Debt Free’ basis. Deze komt vaak tot stand door een zogenaamde multiple te vermenigvuldigen met de EBITDA of EBIT van het targetbedrijf. Voor deze koopprijs Cash & Debt Free worden in de praktijk ook termen gebruikt als Ondernemingswaarde, Enterprise Value of Company Value. Bijvoorbeeld, bij een EBITDA van 2 miljoen en een multiple van 6 bedraagt de Koopprijs Cash & Debt Free 12 miljoen.

Maar dat is nog niet de aandelenprijs. De berekening om van ondernemingswaarde naar aandelenprijs te komen, wordt de Equity Bridge genoemd. In dit artikel leggen we alle begrippen uit die relevant zijn voor de berekening van Koopprijs Cash & Debt Free naar Koopprijs aandelen. Ook gaan we in op de valkuilen en interpretaties die in de berekening van de aandelenprijs in de praktijk voorkomen.

Waarom dit artikel?

De berekening om van Value Cash & Debt Free naar aandelenprijs te komen, wordt de Equity Bridge genoemd en bevat een gedetailleerde herleiding van de aandelenprijs door een onderzoek naar liquide middelen en rentedragende schulden en het werkkapitaal. Zo zorgt een positief saldo liquide middelen voor een hogere, en een schuld aan de bank voor een lagere aandelenprijs.

We zien in de praktijk dat de berekening van Cash & Debt Free veel discussie oplevert. Niet zelden komt dit door een gebrek aan kennis, ondeskundigheid of een onjuiste interpretatie van de methodiek door adviseurs en andere marktpartijen.

Alternatieve methode van uit het uitdrukken van een prijs

Een andere systematiek om de aandelenprijs vast te leggen is door een aandelenprijs af te spreken die is gekoppeld aan het eigen vermogen. Deze methode is eenvoudiger en komt nog steeds voor, maar in de huidige overnamepraktijk neemt het gebruik wel af. Daarom gaan we hier in dit artikel niet nader op in

Waarom is het berekenen van de koopprijs van de aandelen best ingewikkeld?

De koopprijs van aandelen benader je anders dan bijvoorbeeld de koopprijs van een bedrijfspand. De koopprijs is de prijs voor het perceel en het bedrijfspand dat er op staat. Natuurlijk zijn er altijd issues bijvoorbeeld over wat nu tot het onroerend goed behoort of niet. Maar dat is qua noodzakelijk inzicht overzichtelijk en snel duidelijk. De koopprijs is dan ook direct te relateren aan één object.

Een bedrijf kopen door middel van een aandelentransactie is ingewikkelder. Met de koop van de aandelen koop je alles wat met het bedrijf verbonden is. Een bedrijf is namelijk een complex geheel van bezittingen en schulden, klanten, leveranciers, personeel, opbrengsten en kosten. Daarom bevat de koopprijsberekening meerdere elementen die die van invloed zijn op de prijs van de aandelen. Bovendien gaat er bij de koop van een bedrijf een financieel onderzoek aan vooraf (Due Diligence onderzoek), onder meer om vast stellen of alle informatie die voor de berekening gebruikt wordt, juist is. De Equity Bridge, de berekeningsmethode van Ondernemingswaarde (of ‘Cash& Debt Free Value’ of ‘Enterprise Value’) naar aandelenprijs (‘Equity Value’) bevat al deze elementen. Hierna gaan we hier verder op in.

Koopprijs cash-free/debt-free

De Koopprijs “Cash & Debt Free’ gaat ervan uit dat er geen liquide middelen en geen schulden in de onderneming zijn. Daarnaast verondersteld de koper dat er genoeg werkkapitaal in de onderneming aanwezig is om de dagelijkse bedrijfsvoering soepel te laten verlopen: het saldo van debiteuren, voorraad, onderhanden werk minus crediteuren moet op de overnamedatum een ‘normaal’ niveau hebben, oftewel: de koopprijs gaat uit van een genormaliseerd netto werkkapitaal.

In de praktijk is deze Cash & Debt Free positie natuurlijk nooit het geval. Dit houdt wel in dat de geboden koopprijs Cash & Debt Free moet worden gecorrigeerd voor de aanwezige liquide middelen, verminderd wordt met de aanwezige rentedragende schulden en gecorrigeerd wordt voor een hoger of lager dan genormaliseerd werkkapitaal.

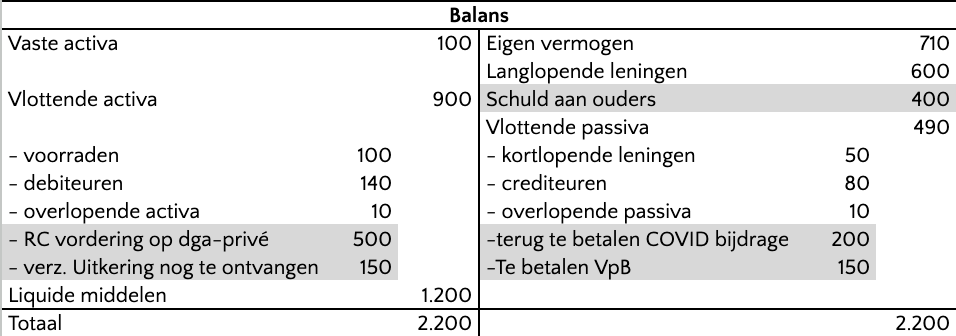

In de opstelling hieronder is na de balans de berekeningswijze schematisch weergegeven:

Hieronder volgt een nadere toelichting op de verschillende onderdelen:

- De cash positie lijkt eenvoudig te beoordelen. Die is namelijk gemakkelijk af te lezen uit de jaarrekening. Maar zo eenvoudig is het niet. In de cashpositie kan bijvoorbeeld het saldo van een G-rekening zitten. Dat is geen cash, maar vormt een onderdeel van het werkkapitaal. Het geld staat namelijk niet tot de vrije beschikking van de onderneming.

- De Near-cash elementen zijn balansposten in de vlottende activa die niet aan de dagelijkse bedrijfsvoering verbonden zijn. Een vooruitbetaalde huurnota behoort bij de dagelijkse bedrijfsvoering en valt daarmee onder het netto werkkapitaal, maar een kortlopende vordering op de DGA heeft niks met de bedrijfsvoering te maken en is dan ‘near cash’.

Bij de verkoop zal de DGA de schuld moeten aflossen, waardoor er meer cash in de onderneming komt. Belastingvorderingen die samenhangen met de reguliere bedrijfsvoering horen ook bij het werkkapitaal, maar terug te vorderen VpB of een eenmalige restitutie van de BTW behoren weer tot de ‘near cash’. - De rentedragende schuld is, net als cash, meestal goed terug te vinden in de jaarrekening. Maar ook hier zijn er balansposten die niet als zodanig direct te herkennen zijn, zoals een rekening courant schuld aan de moedermaatschappij of een schuld aan de DGA. Ook als een schuld niet rentedragend is kan het nog een debt-item zijn. Een pensioenvoorziening wordt ook behandeld als een schuld, waarbij niet de balanswaarde maar de commerciële waarde in mindering gebracht wordt op de waarde ‘Cash& Debt Free’.

- Near Debt is vaak terug te vinden onder de kortlopende schulden. Dit zijn balansposten in de vlottende passiva die niet aan de dagelijkse bedrijfsvoering verbonden zijn. Een terug te betalen COVID bijdrage hoort eigenlijk niet bij de dagelijkse bedrijfsvoering Een ander voorbeeld hiervan is een kortlopende schuld aan de DGA of een gelieerde onderneming. Maar het kan ook een kostenpost zijn die wel aan de dagelijkse bedrijfsvoering verbonden is, maar op de overnamedatum een hoger of lager dan gemiddelde omvang heeft. Een voorbeeld hiervan is een meer dan gebruikelijk aantal vakantiedagen.

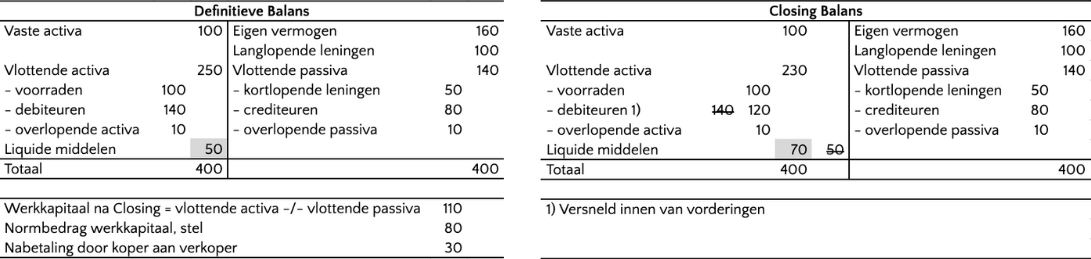

- De correctie op het Netto Werkkapitaal verdient bijzondere aandacht. De reden van de aanpassing van dit werkkapitaal is om te voorkomen dat een koper kort na de transactie extra geld moet investeren in de onderneming.. Als er onvoldoende werkkapitaal in de onderneming zit volgt een koopprijs aanpassing naar beneden. Bij meer werkkapitaal dan nodig, kan de koopprijs naar boven worden aangepast. In dat laatste geval kan koper overtollig werkkapitaal omzetten in liquide middelen en aan zichtzelf uitkeren.

Verder wil de koper ook bescherming tegen aanpassing van werkkapitaalmutaties. Zo kan een verkoper versneld debiteuren innen, omzetten in liquide middelen en aan zich zelf uitkeren. Of crediteuren niet betalen. Bij werkkapitaalaanpassing heeft dat geen zin. Een lagere post debiteuren of hogere post crediteuren leidt tot een gelijke aanpassing van de koopprijs. Zie onderstaande voorbeelden.

- Zijn er seizoens patronen?

- Is het normbedragen op basis van het maandelijks gemiddelde of op basis van een prognose?

- Worden belastingen zoals Vpb, Btw en Loonheffingen meegenomen of vallen deze onder de fiscale vrijwaringen?

Om een goede analyse van het werkkapitaal te maken is er een balanspositie op maandbasis over minimaal 1 jaar, maar bij voorkeur meerdere jaren nodig.

Specials

Dit laatste zijn bijvoorbeeld een voorziening latente belastingen, niet operationele voorzieningen en niet uit de balans blijkende verplichtingen. Discussie gaat dan met name om de vraag welke items als debt-like of cash-like items kunnen worden aangemerkt. In dit artikel wordt hier niet nader op ingegaan.