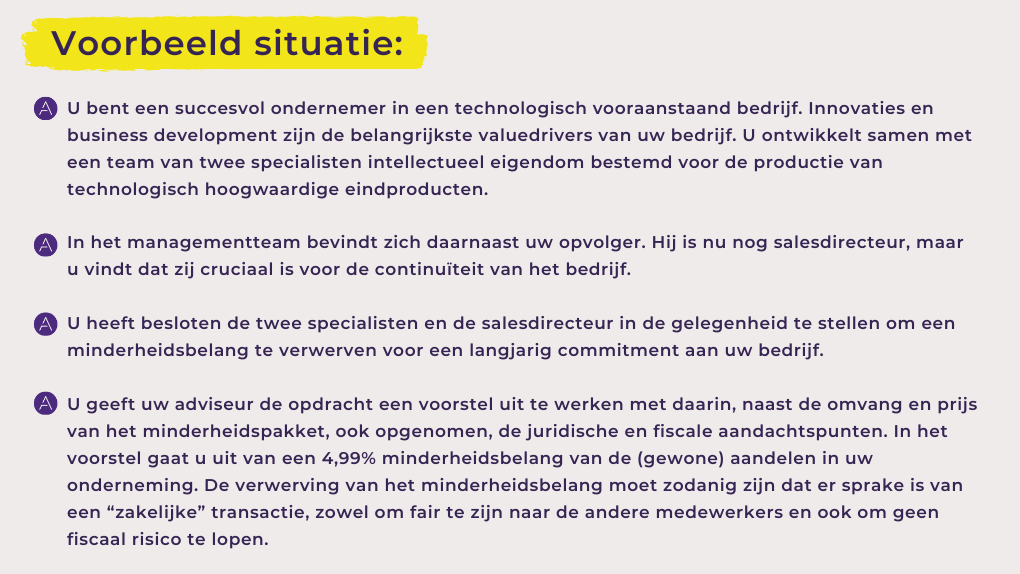

Werknemersparticipatie: Hoe bepaal je de prijs?

Peter Segers op

Peter Segers op Hoe bepaal je de waarde en prijs van een minderheidsbelang? Dit vraagstuk komt vaak aan bod wanneer medewerkers de mogelijkheid krijgen om een minderheidsbelang te verwerven in een bedrijf. In dit artikel richten we ons op de waardebepaling en prijsvorming van een minderheidsbelang, met specifieke aandacht voor de zogenaamde “afslag” (oftewel prijskorting) die van toepassing kan zijn op een minderheidsbelang.

Welke opdracht krijgt de waarderingsdeskundige van wie?

Gestart wordt met een waardebepaling. Hiervoor wordt een corporate finance adviseur ingeschakeld. Iemand die ervaring heeft met dit soort berekeningen. In de opdrachtbevestiging moet duidelijk zijn of hij een onafhankelijke positie heeft of voor de verkopende ondernemer werkt. In het eerste geval zal hij proberen tot een gezamenlijke visie voor de toekomst te komen, die tot uitdrukking wordt gebracht in een gezamenlijke prognose.

In het tweede geval is het verstandig dat de 3 toetreders zelf een deskundige raadplegen, die hun belangen behartigt.

De waardebepaling

De adviseur stelt de economische waarde van alle (100%) uitstaande aandelen in het kapitaal van de onderneming vast. De adviseur kiest daarbij als uitgangspunt de zogenaamde stand-alone going-concern waarde. In de stand-alone going-concern situatie wordt geen rekening gehouden met eventuele synergievoordelen die voor een strategische koper mogelijk zouden zijn. Voor wat betreft de activiteiten wordt in verondersteld dat het huidige beleid wordt gecontinueerd.

De stand-alone going-concern waarde past bij de situatie van medewerkersparticipatie. Door de participatie van het management krijgt het bedrijf immers op zichzelf geen betere positie of synergievoordelen.

Om de economische waarde van de aandelen te bepalen maakt de adviseur gebruik van de Discounted Cashflow methode. Hierbij worden de verwachte toekomstige geldstromen van de onderneming contant gemaakt naar het waarderingsmoment. Hiervoor wordt de prognose van de onderneming gebruikt. Hier dient de adviseur zijn meerwaarde te laten zien in de samenstelling van de prognose. Een budget voor het volgende of lopende jaar is niet direct bruikbaar voor een waardering. Bovendien zijn vaak meerdere jaren nodig, bijvoorbeeld omdat investeringen in voorgaande jaren in de komende jaren tot uitdrukking moeten komen.

Uit alle berekeningen op basis van de prognoses en recente balansen van het bedrijf resulteert de waarde van 100% van de aandelen. De economische waarde van het 4,99% aandelenbelang is vervolgens het pro rata parte 4,99% deel van de 100% waardering. Hiermee is de waardering afgerond.

Deze waarderingsuitkomst is vervolgens het startpunt voor het vaststellen van de prijs voor het minderheidsbelang.

De bepaalde economische waarde van het minderheidsbelang heeft bij een gedegen uitgevoerde waardebepaling in de fiscale context een “zakelijk karakter”.

De koopprijs van het aandelenpakket vaststellen

In de praktijk is er een verschil tussen waarde en prijs. De prijs is immers het resultaat van de onderhandelingen tussen koper en verkoper. Onderhandelingen leiden bij overeenstemming tussen partijen tot een (onderhandelings-)resultaat waarbij de prijs onderdeel is van een pakket van afspraken en voorwaarden.

In tegenstelling tot veel andere voorgenomen (ver-)kooptransacties, is er bij werknemersparticipaties niet sprake van “volledig vrije” onderhandelingen tussen partijen. Koper en Verkoper zijn namelijk in het bedrijf werkzaam, er is sprake van een werkgever- werknemer verhouding en de medewerkers hebben in de meeste gevallen financieel weinig in te brengen. De verkoper zal dan al sneller geneigd zijn om mee te helpen om de transactie tot stand te brengen en de koper zal als medewerkers soms gemakkelijker akkoord gaan met bepaalde zaken. Hier is een taak voor de overname-adviseurs weggelegd, om de onderhandelingen zo zakelijk mogelijk te laten verlopen.

Los hiervan zijn er ook zakelijke argumenten die ervoor pleiten om een afslag op de berekende waarde van een minderheidsdeelneming te hanteren. Deze worden in de volgende paragraaf behandeld.

Minderheidskorting: wel of niet?

Het is verstandig om te onderzoeken of een zogenaamde minderheidskorting op de prijs van het te verwerven minderheidsbelang van toepassing is. Dit is mede afhankelijk van de set van afspraken en voorwaarden die contractueel worden afgesproken. De minderheidskorting heeft tot gevolg dat de prijs van het minderheidspakket lager is dan de ‘pro rata parte waarde’.

Bij de prijsbepaling van minderheidspakketten kunnen in zijn algemeenheid de navolgende prijs verlagende factoren een rol spelen:

- Discount for Lack of Marketability (DLOM): een afslag op de berekende waarde als gevolg van een beperkte verhandelbaarheid van een minderheidsbelang. Oorzaak hiervan is dat de markt voor niet-beursgenoteerde ondernemingen weinig transparant is en het aantal kopers voor minderheidspakketten beperkt is.

- Discount for a Lack of Control (DLOC): een afslag op de berekende waarde als gevolg van beperkte zeggenschapsrechten en het als gevolg hiervan verminderde invloed hebben op het ondernemingsbeleid, het ontbreken van invloed op de dividendpolitiek en het mogelijk ontstaan van informatie asymmetrie (vb. toegang tot financiële gegevens).

In het perspectief van de participerende werknemer, rechtvaardigen deze restricties bij verwerving van het minderheidsbelang een korting op de prijs wegens het ontbreken van zeggenschap (DLOC) en wegens beperkte verhandelbaarheid (DLOM). In welke mate, is afhankelijk van de specifieke afspraken in de aandeelhoudersovereenkomst, statuten en andere afspraken. Hieronder gaan we nader in op

De Discount for a Lack of Control (DLOC): DLOC

In de praktijk hebben medewerkers met een minderheidsbelang geen of zeer beperkte zeggenschap. In de statuten en/of de aandeelhoudersovereenkomst staan vaak beperkingen over:

- De impact op beslissingen in de Algemene Vergadering van aandeelhouders (AV);

- Het uitkeren van dividend;

- De verkoop van een minderheidsbelang aan derden buiten de kring van aandeelhouder(s) op grond van de blokkeringsregeling in de statuten.

Deze restricties beperken de onderhandelingspositie van de participerende werknemer en de aandelen zijn ook niet vrij overdraagbaar aan derden. Zeker in het geval de overige aandeelhouders niet hoeven te kopen als een van de medewerkers zijn aandelen aanbiedt.

De invloed op de omvang van de dividenduitbetalingen en de frequentie daarvan spelen ook een cruciale rol bij de bepaling van de hoogte van de DLOC-korting op het minderheidsbelang. Het ontbreken van invloed op het betalen van dividend leidt tot een uitgesteld rendement op de investering van de minderheidsaandeelhouder en daarmee tot een lagere prijs.

De Discount for a Lack of Marketability (DLOM)

De DLOM omvat het economisch risico dat een investeerder loopt naarmate het hem meer tijd kost om een minderheidsaandeel liquide te maken. De hoogste mate van verhandelbaarheid hebben de aandelen op de beurs. Die kunnen binnen één dag worden omgezet in contanten. Een minderheidsbelang in een niet- beursgenoteerd bedrijf heeft daarentegen een hele lage verhandelbaarheid; feitelijk is er sprake van een incourant aandeel.

Er zijn bovendien in een niet-beursgenoteerd bedrijf allerlei interne verplichtingen zoals de blokkeringsregeling, die de aandeelhouder verplicht om eerst aan de andere aandeelhouders aan te bieden. Of wanneer in de aandeelhoudersovereenkomst is afgesproken dat de aandelen in bijvoorbeeld de eerste 3 jaar na de start niet mogen worden aangeboden, anders dan met een forse discount. Of het feit dat de grootaandeelhouder het bedrijf verkoopt en het minderheidsaandeel kan worden mee verkocht (‘drag along’), terwijl de tijdshorizon voor de minderheidsaandeelhouder eigenlijk langer was.

De ‘discount for lack of marketability’ (DLOM) wordt bepaald door de mate van beperking en de hoogte van de transactiekosten.

Tot slot

Het fundament van de discussie over de omvang van de kortingen voor DLOM en DLOC ligt bij het feit dat een minderheidsbelanghouder pas grip op zijn rendement heeft als hij het daadwerkelijk heeft ontvangen. Beperkingen in zeggenschap en verhandelbaarheid vormen voor een minderheidsbelanghouder een extra risico en dat heeft een drukkend effect op de prijs die hij voor zijn minderheidsaandeel in het bedrijf zou willen betalen.

In de overname praktijk worden beschrijvende en rekenkundige modellen (vb. met behulp van put optie modellen) gehanteerd voor het berekenen van de beide kortingen op de prijs. Aeternus is op het gebied van waarderingen en het adviseren en berekenen van prijskortingen voor werknemersparticipaties een ervaren specialist.

Wij zijn graag bereid onze expertise op dit terrein met u te delen in een vrijblijvend gesprek.